2024年8月5日の歴史的な日経平均株価とTOPIXの大暴落で狼狽売り、もしくは追証となってしまい、大損をしてしまった投資初心者の方はおられると思います。

新NISAが始まって8カ月目になかなかの衝撃事態でした。

そのような大暴落を経験し、

投資って怖いな…

今後は暴落対策しよ…

暴落対策には債券や金が良いらしい

債券や金って実際どうなの?

などと、思われた方が多いのではないでしょうか。

今回、債券や金をポートフォリオに入れることについて、暴落対策の効果や、良い面・悪い面についてお伝えできたらと思います。

株式と債券について

今回の記事では、

・株式の例としてSPX(SP500)

・債券の例としてTLT

でトータルリターンや暴落耐性について考えていきたいと思います。

SPXはアメリカの主要な500の企業の指数です。SPXと相関のある投資信託としてはSP500があります。SP500は日本で非常に人気な投資信託となっています。

一方、債券の例として今回はTLTを挙げたいと考えています。TLTは、米国長期債券(20年以上)を集めたEFTであり、株価暴落時にも長期債券なので債券価格が安定しています。分配金も年間3.5%で、毎月分配金が貰えるのが特徴です。

2010年からSPXとTLTを長期運用した場合の成績

一般的に、株式はリターンも大きいが、その分リスクも高いと言われています。一方、債券はリターンは小さいが、その分リスクは低いと言われています。

今回は例として、2010年にSPXとTLTを購入し、2024年の現在まで長期運用した場合のトータルリターン(分配金込み)した場合の成績は下記となります。

| SPX(SP500) | TLT(債券) | |

| 2010年4月4日の価格 | 1194.40ドル | 88.98ドル |

| 2024年8月11日の価格 (分配金込み) | 5554.25ドル | 134.4ドル |

| トータルリターン | +365% | +51% |

| 年間利回り | 25%/年 | 3.5%/年 |

SPXは、この10年間のアメリカ経済が好調だったこともあり、かなりの株価上昇を見せました。年間利回りでいうと+25%/年と脅威の利回りとなっています。一方、債券は価格の変動はあまりなく、分配金(利回り3.5%)の積み重ねで、トータルリターンが増加していました。

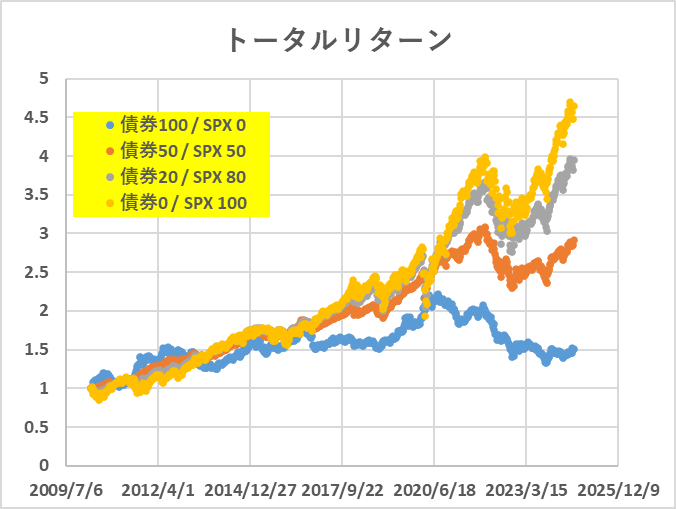

SPXと債券をミックス投資したときのトータルリターン

それでは、暴落対策として、SPXに、債券を混ぜて運用した場合はどうなるかについて、お伝えしたいと思います。

下記水準について、トータルリターンをグラフ化しました。

・債券 100% / SPX 0%

・債券 80% / SPX 20%

・債券 50% / SPX 50%

・債券 0% / SPX100%

2010年4月の株価および債券価格を基準の1とし、以降をindexで推移を表しています。

当たり前の結果ですが、リターンの期待値の低い債券の比率が増えれば増えるほど、トータルリターンは悪化していきます。

ここから言えるのは、若い人がこれから数十年かけて資産を形成していく「資産形成期」においては、債券を増やしてしまうと長期運用におけるトータルリターンが悪くなってしまいます。

ポートフォリオに債券を組み入れたいと考えている方は、普段の投資成績が悪くなる可能性があることに注意しましょう。

〇〇ショック時の債券の効果

それでは、債券をポートフォリオに組み入れた場合の暴落耐性について、見ていきたいと思います。

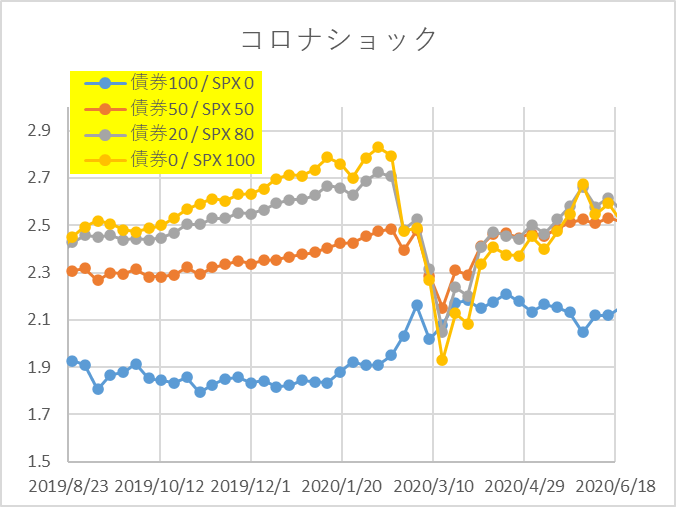

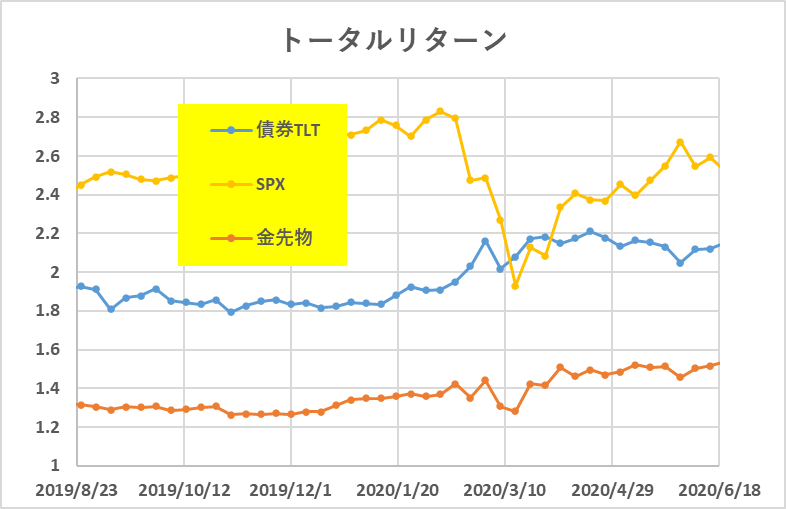

まずコロナショック時の、SPXとTLTの動きは下記となります。

コロナショック時に、債券(青プロット)は価格が安定しており、むしろ緩やかに上昇しています。

一方、SPXは約32%の大幅下落しています。

仮にSPXを1億円運用していたら、コロナショック時にはマイナス3200万円の資産減となります。これをリアルに想像すると結構怖いかと思います。つまり、暴落時には年収をはるかに上回る金額が数日~数週間で減ってしまうことになります。

とはいっても、過去のいかなる大暴落についても、数週間から半年ぐらいで株価はほぼ元の水準にもどっています。つまり、大暴落が起こったとしても、しばらく耐え忍べば、株価は元通りになることが過去の実績から分かっています。

以上より、急激な株価下落局面において、資産の大幅な減少が怖い、メンタルが持たないと思うのであれば、債券の比率を増やし、暴落に強いポートフォリオにしておくことが大事になります。

しかし、注意しておくこととしては、普段の投資成績は債券を入れれば入れるほど悪くなるので、自分の状況(資産形成期なのか、資産を消費していく時期なのか)において、債券割合を考えていくことが一般的と言われています。

債券は、株式の下落局面に対して万能ではない

近年のアメリカはインフレが問題で、2022年~2024年にかけては金利を急激に上昇させ、経済の引き締めを行っています。

このような金利上昇局面では、債券は価格が下落することになります。このため、債券の価格は常に安定しているかといったら、そうではないことになります。

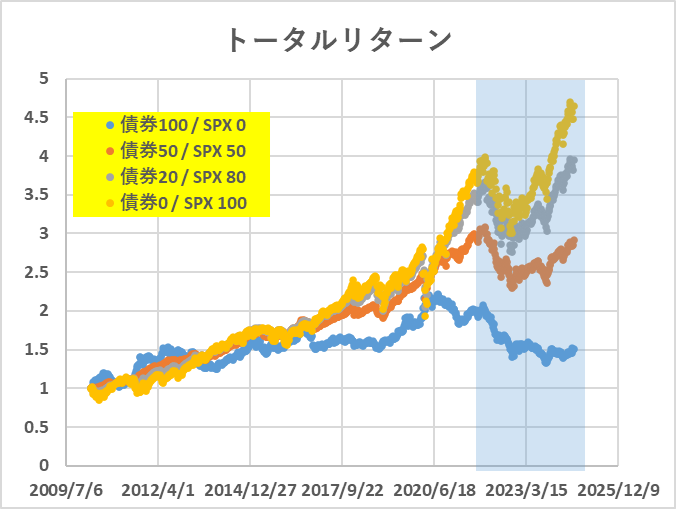

下記は、2015年から2024年までの、米国の金利の推移を表しています。2020年~2021年は1%程度の低金利だったのに対し、2022年から2024年にかけて、1%から5%まで金利の引き上げを一気に行いました。

その結果、金利が上昇している2022年から2024年に掛けては、米国債券(TLT)の価格も大幅に下落しています。

下記の薄い青の範囲が金利上昇局面となっています。

債券価格は、2022年の基準を2とした場合、2024年には1.4まで下落しています。これは下落率でいうとマイナス30%となります。

SPXの価格も金利上昇による経済活動の鈍化で株価は下落していますが、逆相関を期待する債券についても、金利上昇局面では同様に下落してしまいます。

もちろん、元本保証の債券を買っておけば、期日まで売らずに保有しておけば元本は返還されるので、価格変動は関係なくなります。しかし、期日まで売らずに保有するということは、資産に流動性がなくなるため、例えば大暴落時に債券を売って株を買うというフレキシブルな動きはできなくなるということになります。この点を考えると、元本保証の債券商品を買ったとしても資産が固定されるデメリットがでてきてしまい、逆に債券価格が変動する債券EFTなどを買ったとしても金利上昇局面での債券価格下落分は直撃するデメリットがでてくることになります。

以上より、債券は、株式に対して必ずしも逆相関にはならない、というこということを知っておくことは大事です。債券は急峻な暴落には有効ですが、金利上昇局面など、必ずしも株式のリスクヘッジとして万能とはいえないです。

ゴールド(金)について

債券以外で、よくポートフォリオに組み込んでおくと良いと言われているものに、ゴールドがあります。

債券とゴールドは、安定資産としてどっちがよい?

そもそもどんな違いがあるの?

について、同様に過去の価格推移から考察したいと思います。

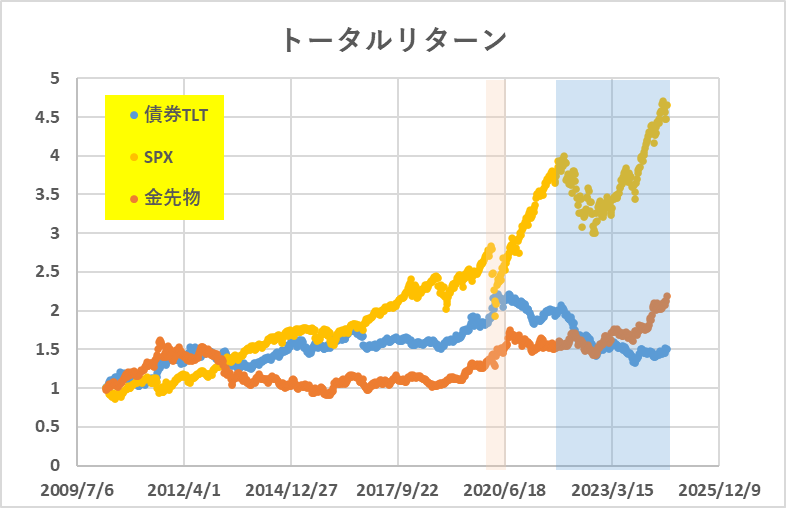

下記は2010年から2024年までの、債券(TLT)と、SP500(SPX)と、金先物の、ドルベースでのトータルリターンの推移となっています。

SPXには遠く及びませんが金も根強い人気がある商品なので、その価格は安定しており、緩やかに成長しています。

また、薄い青枠で囲っている米国が金利を引き上げた時期(2022年~2024年)においても、金の価格は安定しており、金利上昇の影響を受けていないことが分かります。金利上昇の影響を直に受ける債券とは異なる動きを見せていることがこのグラフより分かるかと思います。

さいごにコロナショック時の価格の動きです。

株価急落時の安定感は、債券には負けますが、金もこのような下落局面には強く、価格が安定していることが分かります。

では、株式のリスクヘッジとしては債券よりも金が最強なのでは?と思われる方もおられるかと思いますが、金には、金特有の価格変動があるので注意が必要です。

例えば、2020~2024年の金の価格上昇は、かなりの量を中国が買い占めていたことが分かっています。おそらく、将来的な台湾情事に備えて、安定的な資産を前もって備蓄しているのかもしれません。

将来、何かの拍子でこのような買い占めていた金が一気に売られると価格は下落します。また、金の採掘技術が進化したり、大量の金埋蔵場所が見つかったりすると、異なる要因で下落するリスクもあります。

また、債券は金利による分配金が貰えますが、金は分配金が貰えません。このような違いがあるため、金も必ずしも万能とは言えないと思います。

まとめると、

債券

・急激な大暴落に強い、元本保証の商品がある、分配金が貰える

・金利上昇局面で大きく下落しやすい。元本保証の場合は資産が固定される

金

・根強い人気で価格が安定している。戦争など有事に強い

・需要と供給で成り立っている。需要が減ると下落する

どちらも、急激な株価の大暴落には強いメリットがある反面、独自のデメリットもあります。

このような債券と金のメリット・デメリットを把握しておき、ご自身の投資状況に応じて、債券と金をうまくポートフォリオに組み込むことが、暴落対策として大事になるのではないかと思います。

暴落対策に対する個人的な見解

最後に、暴落対策としての債権と金の個人的な見解を述べておきます。

まず、資産形成期の若い方は、そこまで債券や金については、気にしなくて良いかと思っています。

例えば、資産が100万円~1000万円だとすれば、大暴落が来たとしても▲30万円~300万円、多くても▲50万円~▲500万円の資産の一時的な減少になるかとおもいます。このくらいの減少額であれば、気にせず、毎月の給料で株式を買い増ししていけば、挽回を図ることができる金額の範囲内かと思います。

また、暴落を直に食らったとしても、数カ月~1年くらいを我慢すれば、株価は元通りになることが、過去の暴落後の株価推移から分かっています。

このため、暴落が怖いからと言って、あまり債券や金に資産を分散させるのではなく、資産の大半を株式に集中させて、大きなリターンを狙っていき、暴落時は買い増ししながらじっくりと耐えていくのが資金効率もよく、長期的にはリターンを狙えるのではないかと思います。

資産が増加してきたら(5000万円~1億円)、債券やゴールドについて、すこし気にしはじめるのが良いかと思います。その理由は、大暴落がきた場合、資産の減少が▲2500万円~▲5000万円に及ぶ可能性もあり、年収をはるかに上回る金額が変動することになるからです。

とはいえ、債券やゴールドをポートフォリオに組み込むと、普段の投資成績は悪くなることは予想されるので、そこは投資スタイルや、リスクの取り方で、うまく調整するのが大事なのではない方お思います。

世界的な投資家のウォーレンバフェットは、家族にSP500を9割、債券を1割で、運用していくようにと助言しています。つまり、普段は株式でリターンを重視し、暴落時には債券でしばらく耐え忍ぶのが、長期的なリターンも含めてバランスがよいのだと考えているのだと思います。

とはいえ、債券は金利上昇局面に弱いため万能ではありません。そこで、金を少し織り交ぜれば、申し越しバランスが良くなるのではないかと思っています。

投資スタイルにもよりますが、個人的には株式8割、債券1割、金1割くらいが、ある程度の守りも重視したポートフォリオになるのではないかと思っています。

最後に、資産が数億円を超える方、もしくは、高齢者の方は、ある程度、債券の比率を高くし、株価変動に対するリスクを減らしておくのが良いと言われています。とはいえ、個人的には、債券も価格が大きく動くことはあるし、万能ではないと思います。なので、現金や金の比率も含めて、自分の投資スタイルや普段の消費に合わせたポートフォリオを考えるのが良いかと思います。いくつか例を挙げておくと、

①現金志向

現金40%/債券40%/金10%/株式10%

②バランス

現金30%/債券30%/金10%/株式30%

③投資型

現金20%/債券20%/金10%/株式50%

③積極タイプ

現金10%/債券10%/金10%/株式70%

みたいな感じが例として考えられると思います。

さいごに

日本株の暴落で、債券などの、安定資産に興味を持たれた方も多いかと思います。

確かに、債券や金は暴落に対しては安定的な資産です。

債券は、普段の投資パフォーマンスは悪くなることが予想され、さらに、株式の動きと必ずしも逆相関にはならないので万能ではないことに注意が必要です。

金は、安定した資産ですが、需要と供給で価格が決まっているところに注意が必要です。

暴落時は資産が大幅に減少しとても恐ろしいと感じるかと思います。しかし、金や債券などで暴落対策をしておき、さらに、普段から暴落時のシミュレーションをしておけば、暴落は資産を増やすチャンスにもなるかと思います。

以上となります。

この記事がご自身のポートフォリオについて再検討する際に役立てば幸いです。

コメント